No site Unick Forex você terá um excelente conteúdo relacionado a Forex, Criptomoedas, Mercado Financeiro, Investimentos, Bolsa de Valores e conteúdo para ganhar dinheiro online.

Além do bitcoin, tem outra cripto que você deveria estar de olho.

Enquanto a tensão entre o EUA e a China voltou a existir,

com o fechamento de embaixadas chinesas e americanas e acusações de espionagem

de ambos os lados, o mercado das criptomoedas teve uma excelente semana

e passou a marca dos 300 bilhões de dólares em termos de MarketCap.

Parte dessa marca foi de responsabilidade do Bitcoin, que

teve um excelente final de semana e superou os 11.000 USD. Com isso, o

sentimento do mercado, que estava neutro há mais de 2 meses, mudou

completamente e os investidores estão começando a ficar gananciosos até

demais…

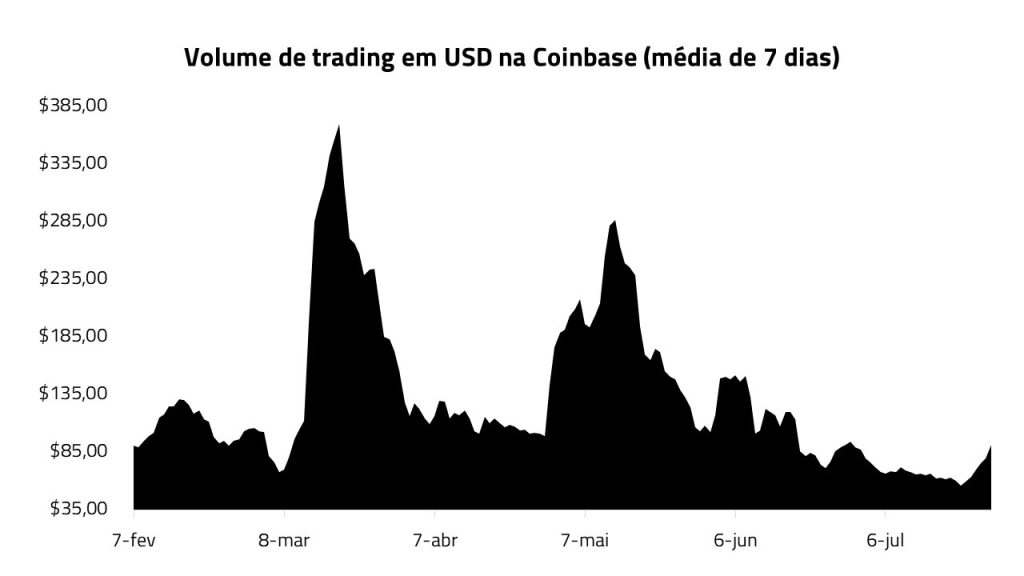

É muito importante lembrar que, apesar da grande valorização

do ativo, o volume do mercado permanece baixo (na média) e isso significa que

ainda há um risco real de manipulação e movimentações improváveis.

Isso tudo é reforçado pela análise técnica no longo prazo:

Houve a formação de um fundo na faixa entre 6424,02 e

3858 USD, segurando entre 10428 e 9445,83. O movimento se assemelha com o que

vimos em março de 2018. Ele pressupõe suporte de reversão entre 6928,5 e 6450.

O BTC está testando a LTB chave e o topo do canal de baixa

aumentando a probabilidade de descida. Além disso, há uma divergência de alta

entre os topos de janeiro e maio de 2020, pressupondo descida subsequente. Do

lado positivo, o volume de subida é crescente e o descida decrescente. O que

indica força para os touros.

Mas apesar de tudo isso, o destaque do mês, sem dúvidas, é a

Ethereum.

O ativo chegou a ultrapassar a faixa dos 370 USD (em algumas

corretoras) e registrou o seu maior preço em 2020 após o anúncio do início da

fase de testes da plataforma 2.0, que deve ter início em agosto desse ano.

Essa ação mostrou que o mercado está muito positivo com o

ativo que já estava sendo destacado tanto pelo crescimento das Defis quanto as

Stablecoins em sua Blockchain.

E foi o ativo que mais teve ênfase em nosso relatório

semanal.

Então se você que se atualizar do mercado e ainda saber tudo sobre a versão 2.0 do ETH, baixe o Report dessa semana no botão abaixo.

Uma Boa ideia de negócio é algo simple? Chegou a hora de você descobrir o potencial da sua ideia.

Pode ter dinheiro na sua cabeça, mesmo que não tenha no seu bolso…

Com 7 perguntas você vai verificar se a ideia que pensou tem chance de ser um bom negócio ou não.

Ah situação financeira está difícil – eu to sem grana.

Mais importante ainda saber avaliar sua ideia.

Esse material vai dar um nocaute em muitas duvidas que você tem sobre as oportunidades que percebe no seu dia-a-dia.

E claro, você poderá ajudar amigos quando lhe perguntam se a ideia deles é bom, terá uma maneira mais certeira de dar uma opinião valiosa.

Todas as dicas aqui tem uma pegada para empreender com pouco recurso, a qual é minha especialidade, tem uma area no blog apenas sobre isso – veja aqui.

Se você acha estranho o jeito que escrevo – descubra o pq.

COMO VOCÊ VAI DESCOBRIR O POTENCIAL DA SUA IDEIA MESMO SEM DINHEIRO?

A primeira coisa é entender que você deve mesmo fazer essas perguntas:

Essa ideia é boa mesmo?

A minha ideia pode virar um negócio?

Vale a pena o esforço investir na minha ideia?

Essas perguntas já eliminam o primeiro grande problema – achar que sua ideia é extraordinária sem coloca-la a teste.

Você nem questionar se ao menos tem sentido, é insanidade.

A chance de se dar mal beira o 101%.

Ok, agora que você desligou o botão sou o Bill Gates, vamos falar sério como empreendedores…

7 PERGUNTAS PARA DESCOBRIR O POTENCIAL DA SUA IDEIA COM POUCO DINHEIRO

Existem 7 questionamentos que ao fazer você vai desvendar o quanto a sua ideia tem potencial e ao final poderá tomar uma decisão muito mais coerente sobre seguir ou não com ela.

Lembre-se que quem vai decidir o negócio ser um sucesso ou fracasso é o mercado, você não pode controlar ele.

Mas, você pode:

cortar as ideias que dariam errado com certeza,

eliminar partes que causariam problema

direcionar os esforços onde tem mais potencial de dar certo

Com esses 3 benefícios, wowww as suas chances de sucesso começam a saltitar como pipoca.

Para avaliar sua ideia é sempre melhor ter ela no papel.

Tem um artigo de como escrever sua ideia no estilo velozes e furiosos – jogo rápido em apenas 5 passos começando do zero. >Veja aqui <

#1 – Boa ideia de negócio: Tem mercado?

É claro que essa é a primeira pergunta…

Você já resolveu que um dia queria sair para se divertir e foi na primeira boate que apareceu?

Claro que você pegou referências, falou com as pessoas se elas também iriam.

Você quer saber se tem gente lá, se vai ter uma vibe legal.

Qual seria a graça de ir numa festa basicamente vazia.

A mesma coisa é com o mercado…

Não adianta nada você criar algo e não ter um público para consumir, jamais será um negócio se não tiver os pagantes.

Portanto, avalie qual é o potencial desse mercado que você iria atacar?

Quanto mais aquecido, fervendo mesmo tiver esse mercado, mais dinheiro tem por lá.

O que significa? Que as pessoas tem mais disposição de pagar por soluções.

Elas consideram essa área importante.

Não é que mercados com pouca gente não tem chance, mas é muito mais difícil.

Requer muito mais investimento, para quem está com pouca grana.

Encontrar mercados aquecidos é aumentar as chances de retorno.

Brincadeiras a parte, é o que muitas pessoas apenas consideram na hora de avaliar sua ideia.

Você precisa considerar que o negócio não termina na venda.

Mais importante que a venda é o cliente conseguir usufruir do seu produto ou serviço.

Como você vai dizer que um livro é bom ou ruim sem ler?

Mais importante do que eu ter vendido mais de 25000 copias do livro Sem Dinheiro – Como criar uma Startup com pouca grana” são as pessoas que leram o livro.

Pois isso é elas usarem o produto, assim elas recomendam, criamos vinculos e etc…

Imagine você contratar uma faxineira, mas por algum motivo você precisou viajar.

A sua família continuou a rotina normal e 4 dias depois quando você volta.

Mal consegue perceber o cheirinho de limpa da casa, tá menos pior.

Mas não aproveita aqueles primeiros dias deliciosos de casa limpinha.

O uso do produto/serviço faz você refletir bem sobre o quão bom ele é.

O quão necessário e também tudo que abrangerá para você construir e entregar essa solução.

É importante pensar em como as pessoas vão usar seu produto ou serviço para ver:

se vai ser muito complexo o cliente usar sozinho

se acredita mesmo que ele vai resolver o problema em questão

se vai precisar de muito apoio ao cliente

Cada um desses pontos envolve custos que podem inviabilizar o negócio.

Considere-os para avaliar o potencial da sua ideia.

#5 – Boa ideia de negócio: É um produto / serviço fim ou contínuo?

Essa é uma questão um pouco mais avançada, mas que vale muito a pena considerar.

Ela ajuda você a perceber o potencial futuro da sua ideia de negócio e a viabilidade dele.

Muito triste, mas é comum as pessoas não considerarem o quanto vão ter que gerar de entrada e como farão isso para analisar se vale a pena ou não.

Você pode querer vender um produto na área de gastronomia e tem uma pequena margem sobre ele.

Mas para manter tudo a pleno vapor, terá que vender várias unidades todo mês.

Só que o seu produto não é de consumo tão comum, mais para momentos especiais.

Então, a probabilidade dos clientes comprarem seguido é menor, o que significa…

Ter que encontrar novos clientes toda hora.

Quanto mais fácil for conseguir novos entrantes ou manter as pessoas comprando no seu negócio, maior é o potencial dele.

Você pode analisar essa parte da sua ideia com as seguintes perguntas;

A pessoa vai comprar uma vez e deu?

Você terá que ficar despertando a necessidade dela novamente?

Ou será uma compra em que ela continuará com você através de uma mensalidade, semestralidade, anuidade?

Bem na real você está analisando a quantidade de clientes a entrar e manter com relação aos custos para conseguir funcionar.

Claro que você quer crescer, mas primeiro precisa ficar de pé, para depois pensar em caminhar.

#6 – Boa ideia de negócio: o que você vai gastar pra isso?

Essa questão tem relação direta com a de cima.

Pois ajuda a verificar a força de venda que você vai ter que fazer…

Só que você apenas descobre isso se souber quanto custa.

Claro que as pessoas consideram o gasto do negócio, mas elas fazem isso de um jeito porco.

Sim, eu sei que é forte falar assim, mas é desleixado como as pessoas avaliam os custos.

Seguido quando me apresentam ideias eu pergunto – E como você vai lidar com tal custo?

E a pessoa faz aquela cara de surpresa – tp atrasou a mestruação – e fala mansinho:

Nossa, eu nem tinha considerado isso…

Bom, sinal que não pensou o suficiente na ideia né, estava ali na cara.

Coloque custos, pelo menos o que você acredita no inicio que será para avaliar se a ideia tem potencial ou não.

Só assim você tem chance de decidir se deve ou não seguir adiante.

Ainda mais quem tem pouco dinheiro, não se pode dar ao luxo de não ter certeza dos gastos envolvidos.

Quem não sabe o quanto gasta, jamais vai saber o quanto ganha.

Ver os principais valores envolvidos para o negócio operar, vai dar uma perspectiva mais real do potencial negócio que tem em mãos.

E por fim, com custos e a maneira que imaginou ganhar dinheiro lá no ponto 3 vai fazer a pergunta matadora:

Vai sobrar dinheiro?

Nunca esqueça, que se não tem essa perspectiva, vai ser difícil criar um negócio… Você pode criar uma ONG, mas uma empresa precisa de lucro.

#7 – É um bom negócio

Chega o momento de encarar a verdade né?

E é esse o critério mais importante – ser honesto.

Depois de todas essas questões, você considera um bom negócio?

O mercado que existe, para onde está indo, a forma de uso, venda, o que gasta e ganha… Com toda a honestidade, parece algo promissor?

As pessoas se crucificam por colocarem o selo – essa ideia não vai ser um bom negócio.

Calma lá…

A maior parte das ideias não serão bons negócios.

E mesmo as que parecem ser um bom negócio, ainda muitas vão dar errado.

Então é normal perceber que não é um bom negócio.

Só não ache que isso quer dizer – Jogue no lixo.

Toda ideia para se tornar um negócio precisa de ajustes.

Entenda que até agora, o que pensou pode não parecer promissor.

Cabe ajustar, analisar mais, encontrar outras alternativas.

E se você chegou a conclusão que tem potencial – que sim é bom negócio.

Fico muito feliz, pois depois de todos esses filtros, ainda parece ter potencial.

Você deve considerar dar os próximos passos.

Afinal a ideia aqui era fazer você analisar isso – tenho uma ideia para seguir adiante?

Boa ideia de negócio: Não confunda confiança com esperança

Se você percebeu que tem potencial e confia nisso, ótimo é o necessário para encarar os próximos passos, mas muita gente olhando bem, não quer ser honesto e dizer – não me parece tão bom.

E prefere simplesmente ligar o botão da esperança que vai dar certo…

Isso é muito perigoso.

Também lembre-se que esse é um jeito de ver com mais velocidade se vale a pena ou não continuar pensando.

Você pode e deve avaliar mais coisas quando for partir para a execução.

O objetivo aqui era você definir – será que essa ideia merece minha atenção?

Ter uma boa ideia é um ótimo primeiro passo,

Mas está longe de ser a caminhada inteira. Bruno Perin

Ter esperança e acreditar é o que levaram todos os empreendedores seguir adiante.

Escrevi um artigo que mostrava isso – o normal é não acreditarem em você – leia aqui.

No entanto, fazer essa analise completa com as 7 perguntas vai dar confiança a você:

Tem mercado?

Tá crescendo?

Como você vai ganhar dinheiro?

Como as pessoas vão adquirir o produto ou serviço?

É um produto/serviço fim ou continuo?

O q você vai gastar pra isso?

É um bom negócio?

Quando passar por essa prova de fogo e ver que tem algo bacana, e naturalmente fez alguns ajustes ao longo dele.

Seus pulmões vão encher de motivação.

Você conhece alguém com boas ideias?

Ajude essa pessoa, quem sabe ela nunca seguiu adiante ou quebrou a cara por não saber avaliar. Compartilhe esse artigo com pessoas que podem estar precisando exatamente disso.

—— Este artigo foi escrito por Bruno Perin. Este artigo apareceu originalmente no site Dinheirama.A reprodução deste texto só pode ser realizada mediante expressa autorização de seu autor. Para falar conosco, use nosso formulário de contato. Siga-nos no Twitter: @Dinheirama

Como consultora financeira, Elyse Foster ajuda os clientes a lidar com questões pessoais complicadas em torno da gestão de seu dinheiro. Mas o coronavírus trouxe uma camada extra de complexidade – especialmente no que diz respeito à família.

Um cliente emprestou US$ 10 mil a um irmão recém-desempregado. Mas essa boa intenção deu errado rapidamente quando o cliente soube mais tarde que seu filho também precisava de dinheiro. “O filho se ressentiu do fato de o pai não ter percebido sua situação”, relatou Foster, executiva-chefe da Harbor Wealth Management em Boulder, no Colorado.

Outros clientes empregados que têm parentes que precisaram de súbita ajuda financeira também enfrentam dilemas sobre se e como emprestar dinheiro. “Tivemos pais que talvez estivessem pensando em fazer empréstimos para um dos filhos, e o outro disse: ‘Então ele está sendo recompensado por gastar muito, ou por não trabalhar, ou por tomar decisões ruins?’ Temos visto famílias quase dilaceradas desde o início da pandemia”, disse Foster.

Como o coronavírus continua a afetar os meios de subsistência, os consultores podem esperar que os dramas financeiros familiares continuem surgindo, de acordo com uma nova pesquisa da Commonwealth, uma organização sem fins lucrativos que pesquisa oportunidades financeiras e segurança para pessoas financeiramente vulneráveis.

A pesquisa, realizada no fim de abril, coletou respostas de 944 pessoas em todos os Estados Unidos com renda familiar anual inferior a US$ 75 mil. Entre eles, 16 por cento dos que foram demitidos permanentemente relataram receber mais apoio financeiro da família ou de amigos agora do que antes de primeiro de fevereiro.

As regras sobre quanto emprestar e quando esperar o pagamento de volta estão sendo escritas em tempo real, como grande parte da vida durante a pandemia. “Vinte por cento das pessoas ligam e dizem: ‘Posso me dar ao luxo de fazer isso?’ Mas os outros 80 por cento são muito determinados e já se comprometeram a fazer um empréstimo. Portanto, nós nos vemos na posição de perguntar: ‘Onde você está no processo, e como o empréstimo vai ser pago?’”, informou Foster.

Talvez não seja infundado o temor de que os parentes sejam mais generosos do que podem se dar ao luxo de ser. “Depende da proximidade entre os membros da família, mas alguns nem pensam duas vezes e emprestam mais do que deveriam”, disse William Carrington, conselheiro em Fort Lauderdale, na Flórida, que trabalha com funcionários do Serviço Estrangeiro dos EUA.

Por exemplo, quando uma de suas clientes de renda moderada se viu na situação de emprestar centenas de dólares a um irmão de 40 anos que tinha sido demitido por causa do vírus, a resposta foi um sim instantâneo. “Havia uma expectativa real por parte do irmão, algo como: ‘Você tem um emprego estável, por isso você meio que me deve’”, contou Carrington. A cliente, também na casa dos 40 anos, estava economizando para mandar os filhos para a faculdade, mas acabou deixando essa meta de lado.

Carrington não tentou dissuadi-la. “Como planejador financeiro certificado, não posso convencê-la, mas só explicar as consequências.” Mas, como Foster, ele teria preferido que sua cliente deixasse claro a seu parente as consequências de seu empréstimo em detalhes específicos, para evitar mal-entendidos.

“Os parentes devem deixar claro quanto deram e qual o efeito do empréstimo sobre eles. Digamos que tenho de seis a nove meses de dinheiro para uma reserva de emergência. Se eu desse três meses a um parente, eu poderia dizer: ‘Esse valor é tudo que poupei, e é por isso que preciso dele de volta. Eu poderia ficar em apuros sem essa quantia.’ Dessa forma, o destinatário entende que esse dinheiro não foi obtido com facilidade”, disse Foster.

Carrington recomenda um limite nos valores em dólares. “Se você receber um telefonema dizendo que fulano não vai conseguir pagar o aluguel este mês, e você tem US$ 35 mil em fundos de emergência e o aluguel é de US$ 2 mil, você poderia impor um limite dizendo: ‘Não posso ficar com menos de US$ 25 mil em fundos de emergência, por isso posso me dar ao luxo de ajudá-lo mais quatro meses se você precisar, mas é só isso que posso fazer.’ Se você tem esse tipo de conversa, não está na posição de receber um telefonema um dia e precisar dizer abruptamente: ‘Não posso ajudar mais.’”

Um plano de pagamento também deve ser definido antes que o dinheiro saia de uma conta bancária, recomendam os profissionais financeiros. Mas, mesmo assim, quem emprestou pode se preparar para calotes.

“Nesta situação, com a Covid especificamente, refletir sobre se você ficaria bem se nunca mais visse esse dinheiro é provavelmente uma boa ideia. As pessoas tendem a ser otimistas demais. Elas imaginam um bom cenário e dizem: ‘Ótimo, eles voltam ao trabalho em dois meses, e vão poder me pagar de volta US$ 50 por mês.’ Elas se esquecem de que gastos inesperados e contratempos podem acontecer”, aconselhou Mariel Beasley, cofundadora do Common Cents Lab, um laboratório de pesquisa de comportamento financeiro da Universidade Duke.

Muitos também se esquecem de que podem surgir ressentimentos. Carrington viu clientes cujos parentes invejam suas economias para uma viagem pós-vírus. “Eles dizem: ‘Por que você não cancela isso?’ Quando isso acontecer, você deve acalmá-los e dizer: ‘Não vou deixar você morrer de fome.’”

Segundo Foster, o autoescrutínio pode ajudar na preservação de relacionamentos que passam por dificuldades em um terreno financeiro acidentado. “Antes de fazer o empréstimo, pense em qual é sua intenção. É um presente ou é um empréstimo?” Se for um empréstimo, ela aconselha escrever uma nota formal sobre os termos e arquivá-la com terceiros. “E então esqueça. Não fale sobre isso na ceia de Natal. Não fique tocando no assunto. Se você acha que não consegue se conter, sugerimos que não faça o empréstimo.”

Uma escala móvel de expectativa pode ser a chave para manter a paz, acrescentou. Quando recentemente um cliente lhe pediu que transferisse US$ 10 mil para seus enteados, que haviam concordado com um empréstimo com juros, ele disse a Foster que não esperava que os enteados cumprissem o acordo. “Ele disse que achava que nunca receberia o dinheiro de volta. E aposto que está certo. Muitas vezes, é isso que acontece com os empréstimos familiares”, observou ela.

Ainda assim, Beasley acha que as pessoas com problemas financeiros por causa do vírus devem pedir um empréstimo à família, se puderem. “Se a pessoa que empresta vai ficar bem se esse dinheiro não for pago de volta, eu lhe digo que prossiga; essa é uma opção de empréstimo melhor do que passar por uma instituição financeira formal, que não vai fornecer tanta flexibilidade”, disse.

À medida que a recessão da Covid se aprofunda e os americanos recorrem a quaisquer recursos para pagar contas, eles podem descobrir que a flexibilidade dos parentes vem com um quê de compaixão.

“A diferença desta crise financeira é sua causa: um vírus que foge ao controle das pessoas. Parece estar fazendo-as compreender a ideia de que há um papel a desempenhar nos desafios financeiros individuais, incluindo governo, empregadores e instituições financeiras”, analisou Melissa Gopnik, vice-presidente sênior da Commonwealth, a organização que demonstrou o aumento do endividamento entre os trabalhadores demitidos.

Apesar do que Carrington previu – anos de ressentimento dentro das famílias, especialmente se um parente parece ter mais dinheiro do que o resto –, Gopnik vê um lado positivo. “Acho que essa crise nos levou a um momento de empatia coletiva”, declarou ela.

Tendência lá fora e que começa a se expandir no Brasil, os fundos quantitativos vêm atraindo gestoras tradicionais. O exemplo mais recente é a gestora Mauá. Dirigida por Luís Fernando Figueiredo, ex-diretor do BC, lançou um fundo com aplicação baseada em modelos matemáticos.

Chamado de Machine-D, o fundo multimercado de crédito privado é gerido pelo economista Alessandro Del Drago, ex-Itaú BBA que já havia trabalhado com Figueiredo em 2013, na própria Mauá e retornou à gestora no segundo semestre do ano passado. No Itaú, Drago estruturou uma mesa quantitativa.

O Machine-D foi iniciado em novembro de 2019, mas apenas para família e amigos. O fundo foi aberto ao mercado neste ano, em plena pandemia, com patrimônio de R$ 35 milhões. A taxa de administração cobrada pelo produto é de 1,5% ao ano, com taxa de performance de 20% sobre o que exceder o índice de referência.

A equipe de Drago é reduzida: um matemático e um cientista de dados. Mas a gestão do produto se baseia em 35 modelos, uma catalogação feita pelo gestor ao longo de 15 anos de experiência no mercado financeiro. “É como se 35 traders disciplinadíssimos estivessem trabalhando para mim, sem vieses emocionais que teriam durante uma crise”.

Drago classifica o fundo como macro sistemático. Ao longo do tempo o gestor inseriu o comportamento real de gestores com os quais conviveu em um modelo matemático, e selecionou como critério estatístico os vencedores. “Quando cruzo dados que batem com esse modelo, o fundo executa a ordem de compra ou venda de determinado ativo. Não é uma ideia do além, uma caixa preta. É um modelo com um histórico longo”. A função de Drago é aprimorar o modelo. “Estudo 15 horas por dia e toco o fundo em meia hora, para atualizar os modelos e testar novas ideias”.

Para Drago, o fundo quantitativo não decola no país porque faltam profissionais com experiência na modalidade que atuem como gestores. “Muitas vezes um profissional com experiência é utilizado na área de suporte da instituição financeira”. Outro fator apontado por ele é que no país faltam dados no Brasil para alimentar os fundos. “Lá fora já existem estratégias quantitativas intradia, de altíssima frequência, e é possível analisar dados de mercado dentro de um único pregão. No Brasil, esses dados são caros e os bancos de dados não são bem feitos”.

O Machine-D é o segundo produto do tipo que compõe o portfólio de uma gestora tradicional de renome no mercado. A Claritas, especializada em fundos de ações, já havia lançado um fundo do tipo em 2018.

A Claritas lançou seu fundo quantitativo em 2018. Desde então o produto acumula cerca de 240% do CDI. Na crise, não ganhou nem perdeu. “Nossos modelos reduzem o risco à medida em que a volatilidade do mercado aumenta. Além disso, tem correlação baixa com o Ibovespa (3% a 5%), juros e o dólar, além de outros fundos quantitativos no país”, explica Elder Soares, diretor de investimentos da Claritas. “É uma estratégia que apostamos que vai crescer”.

A captação vem crescendo, e o fundo tem atualmente R$ 100 milhões sob gestão. Diferente dos grandes fundos quantitativos norte-americanos, a Claritas evita o high frequency. O horizonte de investimento do fundo, que tem estratégia long & short, é de médio e longo prazo. “Trabalhamos com algoritmos, mas a decisão final de realizar a operação ou não é do gestor”.

A base do modelo da Claritas são fatores que tendem a produzir um bom resultado ao longo do tempo, como compra de ações em períodos diferentes levando em consideração comportamentos humanos. “Uma ação que começa a se valorizar tende a continuar valorizando por conta do efeito de exposição. Sabemos também que os investidores realizam prejuízo cedo e empresas baratas tendem a desempenhar melhor no longo prazo”.

Fundos quantitativos também são oferecidos por gestoras especializadas, como Giant Steps, Kadima, Murano e Seival.

O cliente do Assaí Atacadista agora pode ter estorno de parte de suas compras. É que a rede de atacado de autosserviço firmou parceria com o PicPay para um programa de cashback, inédito no segmento. Pelo acordo, quem pagar via aplicativo recebe de volta 10% do valor total da transação até o limite de 15 reais por mês, por CPF. Não há prazo para a utilização do saldo.

O valor do cashback será creditado automaticamente no app da carteira digital do usuário e poderá ser transferido para uma conta bancária ou usado como saldo para outras atividades (compras, recarga de celular, pagamento de boletos etc.).

A novidade amplia a parceria firmada entre as duas empresas no mês passado, quando os caixas (checkouts) das 169 lojas da rede foram habilitados para pagamento com QR Code.

Segundo Daniela Sabbag, diretora financeira do Assaí, o estorno pode fazer a diferença para o cliente em uma outra compra. “Estamos sempre trabalhando para oferecer novos benefícios e o cashback é, hoje, um diferencial valorizado pelos nossos clientes por ser uma recompensa que significa aumento do poder de compra”, explica.

A Agência Nacional de Saúde Suplementar (ANS) autorizou a portabilidadeespecial de carências para os clientes de onze operadoras de planos de saúde. O prazo para fazer a portabilidade é de até 60 dias, contados a partir da data do dia 23 de julho. Ao final do período, a operadora terá seu registro na ANS cancelado e suas atividades encerradas.

Os beneficiários dessas operadoras – independentemente do tipo de contratação e da data de assinatura do contrato – poderão mudar de operadora sem cumprir novos períodos de carências. Somente os beneficiários que ainda estejam cumprindo carência ou cobertura parcial temporária por doença preexistente deverão cumprir o período remanescente na nova operadora.

Para auxiliar na escolha do plano de saúde, a ANS disponibiliza oGuia ANS de Planos de Saúde, que aponta ao consumidor os planos disponíveis, de acordo com as características selecionadas pelo beneficiário.

Ao escolher o novo plano, o beneficiário deve se dirigir à operadora apresentando os seguintes documentos: carteira de identidade, CPF, comprovante de residência e cópias de três boletos pagos na operadora de origem, referentes ao período dos últimos seis meses.

Se houve dúvida, a ANS disponibiliza dos canais de atendimento: 0800 701 9656; Central de Atendimento ao Consumidor no portal da Agência (www.ans.gov.br); ou pela Central de atendimento para deficientes auditivos 0800 021 2105.

Planos de saúde

Veja as operadoras que tiveram os planos encerrados:

Agemed Saúde S.A Odonto Qualit Serviços Odontológicos Ltda

Odontrat Assistência Odontológica Ltda.

Pame Associação de Assistência Plena em Saúde

Planodont Serviços Odontológicos Ltda

S.Shimoda Assistência Odontológica Ltda

Sitto – Sistema Integrado de Tratamento Odontológico

Ami Assistência Médica Infantil

Associação Metropolitana de Assistência à Saúde Dencorp Odontologia Ltda

Green Life Plus Planos Médicos Ltda

O Ministério da Cidadania publicou hoje (24) noDiário Oficial da União(DOU) umaportaria que estende o prazo para o saque do benefício do Bolsa Família, enquanto durar o estado de calamidade pública. A regra anterior, de 2004, determinava a restituição dos benefícios que não fossem sacados dentro do prazo de três meses.

De acordo com a portaria, a medida visa a evitar a aglomeração de pessoas durante o saque do benefício.

O texto diz ainda que a prorrogação incidirá em todas as parcelas do Bolsa Família pagas que ainda estejam válidas, segundo o calendário de pagamentos e o calendário operacional do programa.

A partir desta sexta-feira, 24, os trabalhadores poderá solicitar o seguro-desemprego e informar dados da conta bancária de sua titularidade e preferência para receber o benefício.

A nova possibilidade de pagamento abrange o seguro-desemprego nas modalidades formal, bolsa de qualificação profissional, empregado doméstico e trabalhador resgatado.

Para solicitar o benefício na conta bancária própria, o trabalhador precisará informar apenas, no ato da solicitação do benefício, o tipo de conta (corrente ou poupança), o número e o nome do banco, o número da agência com o dígito verificador (DV), e o número da conta de titularidade do trabalhador com o DV.

Não devem ser informados dados de contas salários, pois nestas contas somente podem ser realizados depósitos e transferências de empregadores cadastrados, segundo normas estabelecidas pelo Banco Central.

A solicitação do seguro-desemprego pode ser feita no aplicativo da Carteira de Trabalho Digital ou no portal gov.br e também está disponível para quem buscar atendimento presencial nas unidades de atendimento ao trabalhador.

Antes da medida, o benefício somente podia ser pago por meio de depósito em conta poupança ou conta simplificada para correntistas da Caixa; por uso do Cartão Cidadão, com saque nos caixas eletrônicos de autoatendimento deste banco; ou ainda presencialmente, nas agências da Caixa, mediante apresentação de documento de identificação civil.

Estas opções continuam disponíveis, mas, a partir da mudança, passa a ser permitido o pagamento por qualquer banco integrante do sistema financeiro brasileiro, por meio de transferência eletrônica bancária (TED) para depósito em conta corrente ou poupança de titularidade do beneficiado.

A ampliação na forma de recebimento do seguro-desemprego se tornou possível por meio da Resolução nº 847/2019 do Conselho Deliberativo do Fundo de Amparo ao Trabalhador (Codefat), que incluiu o novo canal de pagamento sem qualquer ônus para o beneficiado.

A mudança foi operacionalizada em trabalho conjunto da Secretaria Especial de Previdência e Trabalho do Ministério da Economia, Caixa Econômica Federal e Empresa de Tecnologia e Informações da Previdência (Dataprev).

Os beneficiários do programa do auxílio emergencial que tiveram a conta bloqueada por suspeita de fraude terão como regularizar a situação. A Caixa separouem dois grupos contas sociais bloqueadas: 51% possuem indícios claros de fraude e 49% têm inconsistência no cadastro.

Aqueles cujas as contas apresentaram indícios claros de fraudes deverão realizar o desbloqueio na agência bancária. Desde a última quinta-feira, 23, o app Caixa Tem exibe uma mensagem com a data que a pessoa deve ir até o banco.

O calendário segue o mês de aniversário e visa evitar aglomerações nas portas das agências. Veja quando procurar a ir à agência para desbloquear o app.

Nascidos em janeiro, fevereiro e março: 24 de julho

Nascidos em abril e maio: de 27 a 31 de julho

Nascidos em junho e julho: 3 a 7 de agosto

Nascidos em agosto, setembro e outubro: 10 a 14 de agosto

Nascidos em dezembro: 17 a 21 de agosto

Em entrevista coletiva realizada, Pedro Guimarães, presidente da Caixa explicou que o calendário de desbloqueio é escalonado porque segue as datas de recebimento do auxílio emergencial.“Apessoa que nasceu em novembro e receberá em agosto, por exemplo, não precisa neste momento realizar o desbloqueio. Fizemos isso porque vimos filas em algumas agências. E queremos reduzir ao máximo as filas.”

Inconsistência cadastral

No caso dos beneficiários que tiveram bloqueio por inconsistência cadastral, a Caixa irá liberar o acesso após o envio de documentação pelo WhatsApp. Para a segurança do usuário, os documentos só devem ser enviados pelo link repassado dentro do aplicativo do Caixa Tem.

O presidente da Caixa reforçou que a única forma de comunicação do banco com os inscritos no programa é pelo app. Primeiramente, só envie seus documentos pessoais pelo link repassado dentro do próprio aplicativo Caixa Tem. Caso alguma pessoa estranha te passe algum link por WhatsApp ou rede social, fique atento, pois pode ser algum golpe.

Na consulta à página da Receita, no Portal e-CAC, é possível acessar o serviço Meu Imposto de Renda e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

Neste terceiro lote 3.985.007 contribuintes foram contemplados. O crédito será liberado no dia 31 de julho, totalizando 5,7 bilhões de reais. A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no Portal e-CAC, no serviço Meu Imposto

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Calendário

Este ano, a Receita reduziu o número de lotes de pagamento, passando de sete para cinco. Os dois primeiros já foram pagos. Veja o calendário abaixo:

Quando compramos um aparelho hoje em dia, raramente acreditamos que ele vá durar.

Esperamos jogar um console de videogame apenas enquanto as empresas produzirem jogos para ele. Esperamos usar um smartphone ou um laptop apenas enquanto a bateria resistir, ou até que não possa mais rodar um software importante.

Em algum momento, achamos que devemos fazer um upgrade. Precisamos ter o melhor e mais recente modelo de câmera, e os aplicativos que funcionem mais rápido. Devemos ter telas mais brilhantes.

O negócio é o seguinte: isso é obra de profissionais de marketing, algo programado em nosso subconsciente. A realidade é que os eletrônicos de consumo, como o celular, o computador e o tablet, podem durar muitos anos. Basta uma pesquisa para comprar a tecnologia que vai durar. Esse exercício será cada vez mais importante em uma recessão induzida pela pandemia, o que forçou muitos de nós a apertar o cinto.

“É uma questão de comprar aquilo de que você precisa, e não o que a empresa alega que você precisa”, disse Carole Mars, diretora de desenvolvimento técnico e inovação do Consórcio de Sustentabilidade, que estuda a sustentabilidade dos bens de consumo.

Escolher estrategicamente a tecnologia com uma vida útil mais longa não é intuitivo. Envolve avaliar a facilidade ou não de reparar um determinado produto, e determinar quando faz sentido investir mais dinheiro. Aqui estão algumas perguntas a considerar em longo prazo.

O produto pode ser facilmente consertado?

Da próxima vez que você comprar um produto eletrônico, tente isto: antes de comprá-lo, descubra se você ou um profissional podem facilmente resolver algum problema. Se assim for, então vá em frente. Se for muito difícil, ignore-o, mesmo que seja uma opção difícil.

Vincent Lai, que trabalha para o Fixers’ Collective, um clube social em Nova York que conserta dispositivos antigos, ofereceu várias abordagens para avaliar se um aparelho pode ser facilmente consertado:

– Consulte o iFixit, site que oferece instruções sobre reparos de dispositivos. Para alguns produtos, o site abre os aparelhos e faz uma análise de sua facilidade de conserto. O iPhone SE da Apple, por exemplo, tem uma pontuação de reparo de 6 em 10 (10 sendo o mais fácil de reparar), por isso pode ser um dispositivo que vale a pena ser considerado para aqueles que buscam uma vida útil longa.

– Verifique se técnicos locais trabalham com o dispositivo. Muitos deles têm as peças e a capacidade de prestar serviços a telefones populares, como o iPhone e o Samsung Galaxy. Mas, se você quer comprar um aparelho de uma marca menos popular, como OnePlus ou Motorola, vale a pena ligar primeiro para descobrir se alguém pode consertá-lo caso algo dê errado.

– Descubra se há uma comunidade de entusiastas. Às vezes, não há assistência técnica local, mas talvez haja entusiastas que escrevam os próprios guias, que você pode seguir. Embora você provavelmente não possa encontrar alguém para consertar uma escova de dente elétrica Philips Sonicare que está fora da garantia, existem instruções sobre como fazê-lo no iFixit.

A bateria pode ser substituída?

Um dos indicadores mais claros da durabilidade de um produto é se a bateria é substituível. Os aparelhos que funcionam sem fio são alimentados por uma bateria de íons de lítio, que pode ser carregada apenas um número finito de vezes antes de se deteriorar.

Felizmente, a maioria dos telefones e laptops tem bateria que pode ser substituída por profissionais. Mas produtos mais compactos têm componentes colados e bem fechados, impossibilitando a substituição. Fones de ouvido sem fio como os AirPods da Apple e o QuietComfort 35 da Bose são exemplos de produtos populares com bateria insubstituível. Uma vez que a bateria morre, você tem de comprar outros.

Por isso, se você está comprando um produto com uma bateria – incluindo molduras digitais, câmeras de segurança sem fio e alto-falantes Bluetooth –, faça uma pesquisa na web para ver se a peça pode ser substituída. Se não, considere-o descartável.

O produto é confiável?

Como os eletrodomésticos, os produtos tecnológicos têm taxas de falha – a proporção entre unidades boas e defeituosas. Essas taxas podem dar uma noção da confiabilidade de uma marca.

A “Consumer Reports”, conhecida por publicar classificações de confiabilidade para eletrodomésticos, compila dados de confiabilidade semelhantes para smartphones, laptops, tablets, TVs e impressoras, fazendo pesquisa com seus assinantes que são usuários dos produtos.

As pessoas tendem a ter mais problemas com produtos que têm peças móveis, como impressoras com cartuchos de tinta, do que com eletrônicos como TVs ou tablets, explicou Jerry Beilinson, editor de tecnologia da “Consumer Reports”. As impressoras Brother se saíram bem nas pesquisas da publicação. Entre os telefones, Apple e Samsung tinham fortes índices de confiabilidade.

Lai, do Fixers’ Collective, recomenda uma abordagem antiquada para avaliar a confiabilidade. Ele lê fóruns web como o Reddit para ver o que as pessoas estão dizendo sobre um produto. Se um grande número de clientes relatar problemas com o dispositivo, ele o risca de sua lista.

Eu deveria gastar mais?

Outra regra a ser considerada é investir mais em um produto para fazê-lo durar. Isso não significa que você tem de comprar o celular ou o computador mais caro do mercado, mas sim investir em configurações que o farão mais feliz no longo prazo, disse Nick Guy, escritor sênior da Wirecutter, uma publicação do “The New York Times” que testa produtos.

Vamos usar o iPad como exemplo. Se você quisesse um iPad, poderia pagar US$ 329 pelo modelo básico, com 32 gigabytes de armazenamento. Mas provavelmente é melhor gastar US$ 429 no modelo com 128 gigabytes de armazenamento – isso quadruplica a capacidade, que você pode usar para manter aplicativos, jogos, fotos e vídeos para os anos seguintes.

Na linguagem tecnológica, essa estratégia é conhecida como “futureproofing” (garantia de futuro).

Se você desanima com a ideia de gastar muito, há uma maneira de contornar isso. É possível comprar o mesmo produto remodelado – o que significa que foi devolvido por um cliente e restaurado à sua antiga glória – com um desconto significativo, segundo Mars.

O software é de fácil atualização?

A maioria dos aparelhos modernos, como smartphones e tablets, não tem peças móveis, por isso seu software desempenha um papel importante na determinação de sua longevidade. Depois que uma empresa deixa de fornecer atualizações de software para um dispositivo, você pode esperar problemas – por exemplo, seus aplicativos favoritos deixam de funcionar corretamente.

É aqui que o iPhone tem uma vantagem sobre o Android. Todos os anos, quando a Apple lança um novo sistema operacional para o iPhone, ele geralmente funciona em celulares de até cinco anos atrás. (O iOS 14 da Apple, com lançamento previsto para este outono, suportará o iPhone 6S de 2015.) Isso significa que, quando você comprar um iPhone, ele provavelmente terá novos recursos e melhorias de estabilidade por pelo menos cinco anos.

Os usuários de Android terão mais dificuldades. Normalmente, os fabricantes fornecem atualizações de software para dispositivos Android por dois ou três anos.

Para contornar isso, os usuários podem recorrer à comunidade. Para alguns telefones Android, informou Lai, há entusiastas que oferecem as chamadas ROMs, sistemas operacionais personalizados que podem ser instalados para manter o software atualizado. Verifique o site XDA Developers para ver se estão desenvolvendo software personalizado para o celular Android que você pretende comprar.

O produto resolve meu problema?

Muitos dos chamados aparelhos domésticos inteligentes – aparelhos comuns com sensores sem fio e conexão à internet – oferecem benefícios interessantes, como uma geladeira com uma câmera que envia um alerta para nosso telefone quando o leite está acabando.

Basta ter em mente que produtos domésticos inteligentes podem criar mais problemas do que resolvê-los. Uma lata de lixo que abre automaticamente sua tampa quando você move a mão sobre ela pode parecer mágica, mas depende de baterias e peças móveis que acabam se desgastando.

“Se o objeto se move, se pisca, se pode se conectar à internet e coletar seus dados, é um eletrônico, e vem com todos os problemas de um eletrônico”, afirmou Mars.

A ideia fundamental é comprar aquilo de que você realmente precisa. Às vezes, um produto não inteligente serve muito bem.

O vencedor da disputa pela Oi,Highline do Brasil ou TIM, Vivo e Claro,levará uma carteira com 52 milhões de clientes, que são atendidos em mais de 3.000 municípios em todo o país. Entre as companhias concorrentes, a Oi é a que oferece os planos de celulares mais baratos.

Um levantamento realizado pelo site comparador Melhor Plano e divulgado com exclusividade pelaEXAME, a empresa cobra, em média, a metade do valor por GB. No pacote básico de celular, por exemplo, a cobrança é de 6,67 reais. Já as demais, cobram, em média, 12 reais.

Com a possibilidade de venda das operações da Oi, é esperado que surjam dúvidas em relação aos serviços prestados e como a venda impactará o consumidor. A boa notícia para quem é cliente da Oi é que as mudanças não devem ser sentidas de imediato no bolso.

Diogo Moyses, coordenador do programa de Telecomunicações e Direitos Digitais do Instituto Brasileiro de Defesa do Consumidor (Idec) explica que os planos deverão ser mantidos até o vencimento do contrato.

Se houver reajuste, além do anual, ou aumento nas tarifas o cliente deve ser avisado antes. “Os contratos devem ser respeitados e todas as condições mantidas. Qualquer mudança, o consumidor deverá ser previamente informado.”

Se o valor for acima do reajuste, entrará em vigor um novo contrato, e a pessoa decide se quer ou não continuar com o plano. Se não quiser e optar por trocar de plano, o consumidor não deve pagar multa. “Ele tem o direito de cancelar sem incidência de multa, mesmo se o plano estiver no prazo de carência.”

Isso é válido tanto nos pacotes de telefonia como internet e combo. Neste último caso, o consumidor pode optar ainda por manter só um dos serviços. Se ele quiser cancelar a telefonia móvel do combo e manter os demais, ele deve pedir a redução no valor.

Eduardo Tude, presidente da Teleco, consultoria especializada em telecomunicações, afirma que o consumidor não será prejudicado pela venda da Oi. E aAgência Nacional de Telecomunicações (Anatel) será o órgão fiscalizador. Procurado pelaEXAME, a Anatel não respondeu sobre as medidas que serão tomadas.O especialista acrescenta ainda que a entrada daHighline na disputa é positiva ao consumidor porque aumenta a concorrência. “A chegada de uma quarta empresa acaba incentivando a competição no varejo. Todo mundo sai ganhando.”

A mesma opinião é do professor Emerson Dias, da Fipecaf. Ele acredita que se a Vivo, TIM ou Claro levarem a Oi, em alguns municípios do Brasil pode ter monopólio.“Com a Highline é mais um player no mercado. Ela trará uma proposta de criar mais tecnologia e melhorar o serviço. A Oi também prometeu isso, mas não conseguiu cumprir.”

O objetivo do PIX é que os mais diversos pagamentos passem a ser tão fáceis, simples, intuitivos e rápidos quanto realizar um pagamento com dinheiro em espécie.

Explicamos abaixo as principais dúvidas sobre a plataforma, a partir de informações divulgadas pelo Banco Central.

O que é a plataforma PIX?

A PIX é um serviço de pagamentos que envia e recebe dinheiro em questão de segundos, 24 horas por dia, em todos os dias do ano.

Ou seja, aquela transferência feita no final de semana poderá agora ser completada fora do horário comercial do banco, de forma mais rápida, barata e segura.

Isso é possível porque na plataforma as transferências irão ocorrer diretamente da conta do usuário pagador para a conta do usuário que recebe o valor, sem a necessidade de intermediários.

A rapidez acontece também por conta de uma simplificação nas informações necessárias, que as tornam mais convenientes. Atualmente uma transferência eletrônica de dinheiro demanda que o consumidor passe várias informações para quem vai receber o valor.

Como vai funcionar o PIX?

Para usar o PIX, os pagadores poderão iniciar a operação por pelo menos três formas diferentes:

utilização de chaves ou apelidos para a identificação da conta transacional, como o número do telefone celular, o CPF, o CNPJ; endereço de e-mail; ou EVP (número aleatório gerado pelo sistema, para quem não quiser dar um dos dados acima)

QR Code (estático, usado em múltiplas operações; ou dinâmico, utilizado em apenas uma); ou

tecnologias que permitam a troca de informações por aproximação, como a NFC

Em todas elas, é necessário apenas o uso de um celular. O PIX dispensa o uso de cartões de débito, folhas de cheque, cédulas e maquininhas. A platsforma, contudo, não substituirá cartões de crédito, cuja operação não será modificada.

Quais pagamentos estão incluídos na plataforma?

A plataforma pode incluir pagamentos de qualquer tipo e valor. São transferências entre pessoas físicas e empresas; além de pagamentos de bens em serviços em estabelecimentos comerciais e no comércio eletrônico.

O PIX é seguro?

As informações informadas pelos usuários no PIX são armazenadas em uma plataforma desenvolvida e operada pelo Banco Central (BC). Sua base de dados protegida pelo sigilo bancário e pela Lei Geral de Proteção de Dados.

A identificação do usuário, conhecida tecnicamente como chave de endereçamento, será sempre informada por quem recebe o dinheiro ao pagador. Em seguida, o pagador utilizará o aplicativo da sua instituição financeira ou de pagamento para inserir a chave de preferência.

Desta forma, o pagador que tiver registrado no seu celular o telefone ou o e-mail de quem recebe o valor poderá fazer a transação sem perguntar o dado.

Além do uso de chave, o Pix terá outras formas práticas para iniciar o pagamento, como, por exemplo, a leitura de umQR Code.

O que preciso fazer para participar da plataforma?

O consumidor que quiser pagar e receber com PIX em novembro deverá ter conta em uma instituição financeira que foi aprovada na plataforma. Se a instituição em que você tem conta não participar do PIX desde o seu lançamento, ela terá uma nova oportunidade de participar a partir de dezembro.

Entre as instituições da lista, estão o aplicativo Ame, das Lojas Americanas; Posto Ipiranga, Renner, BMG, Bradesco, BTG, C6, Sicredi, Crefisa, Digio, BB, Inter, Modal, Original, Pan, Santander, XP, Cielo, Creditas, Itaú, Magalu, Mapfre, Meliuz. MercadoPago, Neon, Nubank, OLX, PagSeguro, Paypal, PicPay, RecargaPay e Stone.

Quando poderei me cadastrar no PIX?

A partir do dia 5 de outubro os brasileiros já poderão cadastrar o método de identificação de sua preferência para receber o Pix.

Para que todos se familiarizem com o novo método de pagamento, também será possível excluir, alterar, reivindicar posse e portar chaves. As regras específicas estarão detalhadas em um regulamento que será publicado em agosto.

Contudo, a participação nesse período antecipado de registro de chaves será facultativa às instituições financeiras e de pagamentos participantes do Pix. Além disso, terá como pré-requisito a conclusão bem sucedida da etapa de homologação de cada empresa.

Preciso ter internet para pagar com PIX?

Não será necessário que comprador tenha internet no celular, mas apenas o vendedor.

Para o consumidor o roteamento é automático. Ou seja, quem não tem crédito de internet não precisa ficar de fora da plataforma. Por conta disso é esperado que a PIX aumente a bancarização dos brasileiros.

Qual o custo de transferências e pagamentos no PIX?

A operação do Sistema de Pagamentos Instantâneos não objetiva lucro e vai permitir a cobrança de tarifas apenas para ressarcir os custos necessários para a operação do sistema. A expectativa do Banco Central é de que a tarifa fique em torno de um centavo para cada 10 mensagens de pagamentos instantâneos liquidadas. Pessoas físicas, contudo, serão isentas de qualquer taxa.

A Caixa lançou nesta quinta-feira, 23, uma nova linha de crédito que antecipa o saque-aniversário do FGTS. estará disponível a partir de segunda-feira, 27. A linha irá antecipar três saques, que seria recebido apenas após três anos, com taxa de juros fixas de 0,99% ao mês.

A Caixa é a primeira instituição financeira a lançar essa modalidade de crédito, anunciou o presidente do banco Pedro Guimarães, em live transmitida nesta quinta-feira, 23. “A linha de crédito é muito barata, até mais do que a do crédito consignado. Chega a cobrar 75% menos juros em relação às demais”.

Há um valor mínimo para contratar o crédito, de R$ 2 mil. A contratação é 100% digital.

O saque-aniversário concede ao trabalhador a possibilidade de sacar, todo ano, um percentual de seu saldo. O cotista tem três meses em cada ano para sacar seu dinheiro.Caso o trabalhador não saque o recurso, ele volta automaticamente para a conta no FGTS.

O trabalhador que quiser sacar anualmente um porcentual de recursos do fundo deve informar a decisão ao banco. É importante informar ao banco a decisão antes do mês de aniversário para que seja possível sacar parte do dinheiro já neste ano.

A partir deste mês o calendário do saque anual se normaliza e quem nasceu em julho terá três meses para sacar uma parte do saldo a partir do primeiro dia do mês de seu aniversário, e assim sucessivamente até dezembro.

A migração não é obrigatória. Caso o cotista não comunique à Caixa o interesse em migrar, permanecerá na regra atual. Ao confirmar a mudança, o trabalhador não poderá sacar todo o valor caso seja demitido. Ele só poderá voltar a ter o direito dois anos depois de optar pelo saque anual.

A nova linha de crédito da Caixa tem um público potencial de 61 milhões, quantidade de trabalhadores vinculados ao FGTS. Deles, 6,1 milhões já aderiram ao saque-aniversário. Hoje, existem R$ 390 bilhões depositados em contas do FGTS.

Os beneficiários do programa Bolsa Família com Número de Identificação Social (NIS) final 4 recebem nesta terça-feira, 21, a quarta parcela do auxílio emergencial, que pode variar entre 600 reais e 1.200 reais.

Os integrantes do programa começaram a receber a quarta parcela na última segunda-feira. Os primeiros a receber foram os beneficiários com NIS final 1. E os últimos serão os beneficiários com NIS final 0, no dia 31 de julho.

O pagamento do auxílio aos inscritos no Bolsa Família é feito automaticamente, ou seja, os beneficiários não precisam se cadastrar no programa. Entretanto, só recebe o auxílio emergencial se o valor for maior do que o creditado pelo Bolsa Família.

20 de julho, pagamento para final do número de indentificação social 1

21 de julho, pagamento para final do número de indentificação social 2

22 de julho, pagamento para final do número de indentificação social 3

23 de julho, pagamento para final do número de indentificação social 4

24 de julho, pagamento para final do número de indentificação social 5

27 de julho, pagamento para final do número de indentificação social 6

28 de julho, pagamento para final do número de indentificação social 7

29 de julho, pagamento para final do número de indentificação social 8

30 de de julho, pagamento para final do número de indentificação social 9

31 de julho, pagamento para final do número de indentificação social 0

Em um domingo típico, os clientes da loja de queijos de Julien Cornu costumavam comprar camembert e chèvre para uma semana, com cerca de metade dos clientes vasculhando os bolsos em busca de notas e moedas de euro.

Mas, na era do coronavírus, o dinheiro não é mais visto na La Fromagerie, pois os requisitos de distanciamento social e as preocupações com a higiene levam quase todos que passam por lá a pagar com cartão.

“As pessoas estão usando cartões e pagamentos sem contato porque não querem tocar em nada”, disse Cornu, enquanto uma fila de compradores, usando máscara e mantendo um metro de distância entre si, aproximava-se do caixa e passava cartões sem contato sobre um leitor.

O dinheiro ainda é aceito, mas mesmo os compradores mais velhos – a clientela mais difícil quando se trata de adotar hábitos digitais – estão fazendo a troca voluntariamente.

O dinheiro já estava sendo substituído em muitos países, pois os consumidores urbanos pagavam cada vez mais com aplicativos e cartões até mesmo as menores compras. O coronavírus, porém, está acelerando uma mudança em direção a um futuro sem dinheiro, trazendo novos cálculos para os comerciantes e enriquecendo a indústria de pagamentos digitais.

O medo da transmissão da doença tem obrigado os consumidores a repensar como compram e pagam. Varejistas e restaurantes começaram a favorecer o pagamento com cartão para reduzir a exposição dos funcionários. O banco central da China esterilizou notas bancárias em regiões afetadas pelo vírus. E governos da Índia ao Quênia e à Suécia, bem como as Nações Unidas, estão promovendo pagamentos sem dinheiro em nome da saúde pública.

“É hora de trocar suas moedas por cartões de pagamento – mais seguro para conter o coronavírus”, escreveu no Twitter Valdis Dombrovskis, vice-presidente da Comissão Europeia para serviços financeiros, enquanto a Europa impunha quarentenas.

O dinheiro certamente não está morto. Antes da pandemia, as notas e moedas eram usadas em 80 por cento das transações na Europa, e há poucos sinais de que a pandemia vá eliminá-las.

No entanto, para um número crescente de pessoas sensibilizadas pelas quarentenas da Covid-19, o dinheiro é uma rotina que vai desaparecendo. “Estamos vivendo um incrível experimento social global que força governos, empresas e consumidores a repensar seus modelos operacionais e suas normas de interação social. Temos um mundo em que há menos contato. Os hábitos das pessoas estão mudando agora, enquanto falamos”, disse Morten Jorgensen, diretor da RBR, com sede em Londres, uma empresa de consultoria especializada em tecnologia bancária, cartões e pagamentos.

Essas dinâmicas estão criando um momento de ouro para as empresas de cartão de crédito, os bancos e as plataformas digitais, que estão capitalizando a crise para avançar na revolução sem dinheiro, incentivando consumidores e varejistas a usar cartões e aplicativos de smartphones que geram taxas lucrativas. Só no Reino Unido, os lojistas pagaram 1,3 bilhão de libras (cerca de US$ 1,7 bilhão) em taxas a terceiros em 2018, um aumento de 70 milhões de libras em comparação ao ano anterior, de acordo com o British Retail Consortium.

Empresas de pagamento e processamento como a PayPal (cujas ações subiram cerca de 55 por cento este ano) e a Adyen, com sede nos Países Baixos (até 72 por cento), também estão ganhando. O mesmo acontece com empresas de análise de dados e prevenção de fraudes, e as que permitem que comerciantes aceitem pagamentos com cartão.

A tendência é impulsionada por um aumento nas compras on-line à medida que os consumidores domésticos recorrem a ferramentas digitais para itens básicos. Nos Estados Unidos, 40 milhões de clientes fizeram compras de supermercado pela internet em abril. Na Itália, onde o dinheiro é rei, o volume de transações de comércio eletrônico aumentou mais de 80 por cento, de acordo com a McKinsey & Co.

Os emissores de cartões de crédito estão aproveitando o momento e trabalham com bancos e governos para elevar o teto dos pagamentos sem contato, o que permite que os compradores evitem tocar em um teclado.

Os limites baixos de 20 euros (cerca de US$ 23), originalmente destinados a evitar que ladrões pudessem comprar grandes quantias com um cartão roubado ou hackeado, foram elevados para 50 euros ou mais na França e em outros países durante a quarentena, seduzindo os compradores a aumentar o número e o valor de suas compras.

Na loja de Cornu, as pessoas começaram a comprar uma média de 35 euros em queijo depois que o limite sem contato foi levantado, em comparação com cerca de 10 euros antes. Idosos que se agarravam ao dinheiro por medo de ter um cartão roubado ou hackeado começaram a usar cartão para comprar apenas um ou dois itens.

“O fato é que os bancos e as empresas de cartões implementaram isso durante o confinamento e brincaram com a ideia de que você nem precisa tocar na máquina – e as pessoas aceitaram”, afirmou ele.

A Visa relatou um aumento nos pagamentos sem contato de itens básicos no Reino Unido depois que os limites foram levantados e um aumento de cem por cento em relação a um ano atrás nos Estados Unidos. A empresa contou que também trabalhou com o governo da Grécia, da Irlanda, de Malta, da Polônia e da Turquia para aumentar os limites de pagamento sem contato nesses países.

As empresas de cartões não divulgam seu ganho com taxas, mas Jorgensen, da RBR, disse que os emissores provavelmente estavam tendo um belo lucro. A Comissão Europeia limitou as taxas na Europa no ano passado em 0,2 por cento de uma transação com cartão de débito e 0,3 por cento para o de crédito depois de uma batalha legal com a Visa e a Mastercard. Porém, de acordo com ele, o aumento do volume de utilização ajuda a compensar esse limite.

No L’Entrepôt Saint-Claude, um café perto da loja de queijos, o proprietário Emmanuel Mades esperava limites mais altos de pagamento sem contato para aumentar o valor das taxas que paga pelo uso do cartão. Desde que o restaurante reabriu no início de junho, 90 por cento de todas as contas são pagas com cartão, um aumento de três quartos em comparação ao período anterior ao início da quarentena, em meados de março, na França.

Naquela época, Mades pagava cerca de 300 euros por mês em taxas de cartão. Com mais pessoas optando por esse método de pagamento mesmo para contas pequenas, suas despesas provavelmente “aumentarão significativamente”, comentou ele.

Não há evidência médica de que o dinheiro transmita o vírus. No entanto, “a percepção de que o dinheiro espalha patógenos pode mudar o comportamento de pagamento por parte de usuários e empresas”, declarou o Bank for International Settlements em um estudo recente sobre o efeito da Covid-19 no uso de dinheiro.

As autoridades que administram as moedas do mundo dizem que os perigos de ficar totalmente sem dinheiro são enormes. Na Suécia, ele tem desaparecido tão rápido que o Parlamento e o Banco Central pediram aos bancos comerciais que mantenham as notas e as moedas circulando enquanto tentam descobrir o que significaria um futuro sem dinheiro em espécie.

Grupos de consumidores alertam que pessoas vulneráveis correm o risco de ser marginalizadas. Muitos trabalhadores de baixa renda e aposentados, bem como alguns imigrantes e pessoas com deficiência, têm pouco ou nenhum acesso a pagamentos eletrônicos e são cada vez mais excluídos à medida que os bancos reduzem o número de caixas eletrônicos e o atendimento ao cliente.

Os bancos centrais estão analisando se as moedas eletrônicas podem substituir o dinheiro físico. O Riksbank sueco está testando uma versão piloto de uma coroa digital, ou e-coroa, que poderia manter as funções de uma moeda lastreada pelo Estado.

“Em certas economias, ainda há espaço para o dinheiro, porque ele continua a fornecer um benefício e uma utilidade. É aí que o conceito de coisas como dinheiro digital do banco central é interessante”, disse John Velissarios, da Accenture, que está ajudando a gerenciar o teste do Riksbank.

Embora os euros e os dólares virtuais ainda estejam distantes, é improvável que a mudança de atitude em relação ao dinheiro real, provocada pela pandemia, seja revertida.

“O dinheiro não vai desaparecer, mas continuará a diminuir, e a Covid está acelerando essa tendência”, afirmou Jorgensen.

Apenas um apostador acertou as seis dezenas do Concurso 2.282 da Mega-Sena sorteadas nesta quarta-feira, 22, no Espaço Loterias Caixa, em São Paulo. O ganhador, que vai receber 28.456.665,08 reais, é de Atibaia, interior de SP.

O prêmio para o próximo concurso, que ocorrerá no sábado, dia 25, está estimado em 2,5 milhões de reais.

Os números sorteados foram 12, 27, 30, 36, 45, 52.

Já a quina teve 44 apostas vencedoras que vão receber, cada uma, 59.779,92 reais. A quadra teve 3.467 apostas vencedoras e paga prêmio de 1.083,81 reais a cada vencedor.

A transferência eletrônica de carros, implantada por meio do Registro Nacional de Veículos em Estoque (Renave), deverá estar disponível em todo o país até o final do ano. A informação foi confirmada pelo Serviço Federal de Processamento de Dados (Serpro), que anunciou a expansão dos testes da iniciativa para mais estados do Brasil.

O Renave teve um piloto testado com sucesso em Santa Catarina e deve ser implementado já em agosto nos estados do Espírito Santo e Goiás, devendo se estender, em seguida, ao Rio Grande do Sul e São Paulo.

A nova regra promete reduzir o custo de serviços burocráticos e taxas cobradas na transferência, além de dispensar a emissão CRV em papel, que passa a ser em PDF com QR Code. Os valores variam de estado para estado. São Paulo, por exemplo, cobra R$ 212,60 pelos documentos de transferência do carro

Além de reduzir custos, a plataforma tem como objetivo proporcionar maior segurança na compra e venda de veículos, com o uso de certificados eletrônicos e assinatura de documentos digitais. Também busca agilizar o processo de transferência de automóveis usados, oferecendo maior transparência ao procedimento.

O Banco Central decidiu antecipar a primeira etapa de lançamento do PIX – o sistema brasileiro de pagamentos instantâneos – de 3 de novembro para 5 de outubro.

Nesta data, os clientes de bancos já poderão fazer registros de “chaves” para recebimento de pagamentos pelo PIX. Esta antecipação, que havia sido anunciada pelo próprio presidente do BC, Roberto Campos Neto, em evento virtual na manhã desta quarta-feira, 22, foi oficializada pouco depois pelo BC.

De acordo com a autarquia, as chaves são uma forma de identificação do recebedor de recursos. Poderão ser usados como chave o número do celular, o e-mail ou o CPF/CNPJ do cliente bancário.

Assim, numa transferência por meio do PIX, o pagador apenas precisará informar a chave – e não mais dados como número do banco, agência e conta – para efetuar a transação.

“Quem desejar receber um PIX de forma simples e prática deverá, a partir de outubro, acessar o aplicativo da instituição em que possui conta e fazer o registro da chave, vinculando o número de telefone celular, e-mail ou CPF/CNPJ àquela conta específica”, informou o BC por meio de nota. “Essas informações serão armazenadas em uma plataforma tecnológica desenvolvida e operada pelo BC, chamada Diretório Identificador de Contas Transacionais (DICT), um dos componentes do PIX.”

De acordo com a autarquia, a fase de registro foi antecipada para outubro para que clientes e instituições financeiras tenham mais tempo para se familiarizar com o PIX. “Estarão disponíveis antecipadamente todas as funcionalidades para a gestão das chaves – além do registro, a exclusão, a alteração, a reivindicação de posse e a portabilidade”, disse o BC. “As regras específicas estarão detalhadas no Regulamento PIX, que será publicado em agosto.”

O PIX é um sistema que permitirá a transferência de recursos 24 horas por dia, sete dias por semana, todos os dias do ano. Esta funcionalidade representa um avanço em relação a outras ferramentas disponíveis hoje, como o DOC e a TED.

Pelo cronograma estabelecido pelo BC, uma operação restrita do PIX começará em 3 de novembro. Já em 16 de novembro o sistema será lançado para toda a população.

Juntamente com o open banking – sistema também em fase de instalação, que permitirá o compartilhamento de dados dos clientes -, o PIX é visto pelo BC como uma iniciativa para aumentar os serviços disponíveis e elevar a concorrência no mercado financeiro.